中國領先的網紅運營商如涵控股有限公司(簡稱“如涵”或“公司”)(NASDAQ: RUHN)今天公布了截至2020年6月30日的2021財年第一季度未經審計財務業績。

“在2021新財年的第一季度,借助于公司業務重心向平臺模式服務分部的成功轉型,我們展現了一個強勁的開端。面對我們紅人提供銷售和廣告服務業務需求的增長,我們做好了充分的準備。平臺服務業務分部在第一財季展示了很強的盈利能力,經營利潤為人民幣2,220萬元,經營利潤率達到20%。我們持續探索和拓展平臺模式下的KOL的多種變現渠道,例如平臺模式下的電商直播業務產生的收入較去年同期相比增長數倍。”如涵的創始人、董事兼首席執行官孫雷先生說。

“我們在搭建一個領先的技術驅動的平臺,包括KOL平臺和KOC社區,來更智能的匹配和賦能公司的KOL或者KOC以及第三方商家和品牌,從而進一步提升運營的效率和盈利能力。”孫雷先生總結說。

如涵的首席財務官王金波先生說:“我們在第一財季取得了出色的業績,平臺模式下的服務收入同比增長74%,占總收入的41%。歸屬于母公司的凈虧損為人民幣5,660萬元,包含了自營業務下非現金性的排他權無形資產減值人民幣5,320萬元。經調整歸屬于母公司凈利潤為人民幣1,070萬元,對比去年同期為虧損人民幣2,160萬元。另外,經營活動提供的現金凈流入為人民幣1,160萬元,較去年同期增長了11倍。”

第一季度財務摘要:

服務收入為人民幣1.137億元(1,610萬美金),較去年同期增長74%。

凈收入總額為人民幣2.804億元(3,970萬美元),較去年同期減少10%。

毛利率從去年同期的36%上升至38%。

歸屬于母公司的凈虧損為人民幣5,660萬元(800萬美元),其中包括了非現金性的排他權無形資產減值費用人民幣5,320萬元,而去年同期為凈虧損人民幣2,670萬元。

經調整歸屬于母公司凈利潤[1]為人民幣1,070萬元(150萬美元),去年同期為凈虧損人民幣2,160萬元。

服務業務分部的經營利潤為人民幣2,220萬元,服務業務分部經調整的經營利潤[1]為人民幣2,510萬元。

經營活動提供的現金凈流入為人民幣1,160萬元(160萬美元),較去年同期增長了11倍。

第一季度運營摘要:

公司簽約網紅數量由2019年6月30日的133個增加至2020年6月30日的174個。總粉絲數量由2019年6月30日的1.720億增加至2020年6月30日的2.631億。

平臺頭部網紅的數量由2019年6月30日的2個增加至2020年6月30日的8個。平臺肩部網紅的數量由2019年6月30日的12個增加至2020年6月30日的19個。

公司累計服務的品牌數量由2019年6月30日的701個增加至2020年6月30日的1,186個。

[1]經調整歸屬于母公司凈利潤(虧損)以及經調整經營利潤是不按美國公認會計準則編制的財務信息,并剔除了某些非現金或非經常性費用。請參見“未經審計的美國公認會計準則和非美國公認會計準則經調整的財務指標調節表”的表格。

運營數據匯總

隨著公司平臺模式業務的顯著發展以及公司業務從自營模式向平臺模式的持續轉型,公司已將發展重心聚焦到了平臺模式的服務業務。同時,截至2020年6月30日,公司簽約的網紅均包括在平臺模式下。作為評估網紅業績的一項更新的指標,公司采用了一套基于網紅在過去的12個月的平臺服務收入的分類標準。

下面表格列示了平臺業務下的網紅的分類情況:

以下表格列示了公司自營業務和平臺業務的運營數據:

分部信息

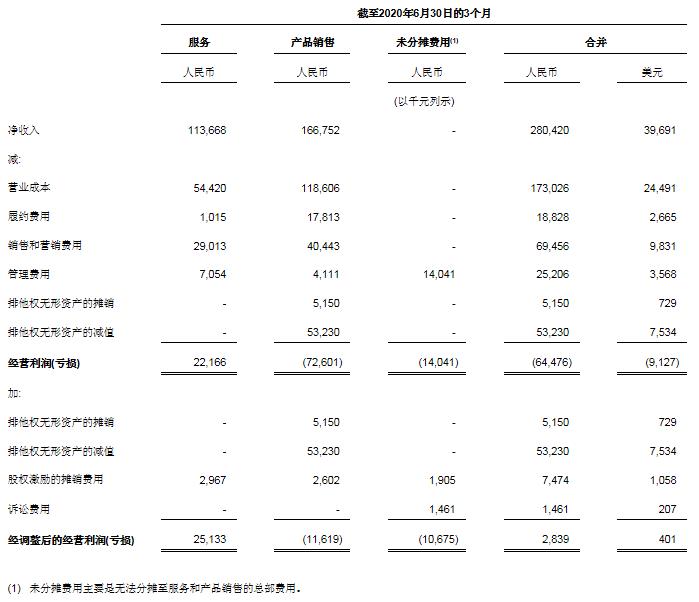

如上所屬,隨著公司平臺模式業務的顯著發展以及公司業務從自營模式向平臺模式的持續轉型,公司自2021財年第一季度起,審閱兩個經營分部的運營業績來分配公司資源和評估業績。公司的兩個分部為:(1)平臺模式服務業務;(2)自營模式產品銷售業務。下表列示了截至2020年6月30日的3個月,有關兩個業務分部的部分財務數據:

2021財年第一季度財務業績

凈收入總計為人民幣2.804億元(3,970萬美元),較去年同期的凈收入人民幣3.128億元減少人民幣3,240萬元或下降10%,主要是由于自營業務下產品收入下降,并部分被平臺業務下的服務收入的大幅上升抵消。

平臺業務下服務收入為人民幣1.137億元(1,610萬美元),比去年同期的服務收入人民幣6,550萬元增加人民幣4,820萬元或增長74%。該增長的原因主要是(1)平臺模式下產生收入網紅數量的增加。服務于平臺業務模式下的網紅人數自2019年6月30日的133人上升到了2020年6月30日的174人;(2)網紅業績的增長,平臺頭部、肩部以及腰部網紅的人數自2019年6月30日的28人擴大為2020年6月30日的45人;以及(3)公司在廣告業務中合作的品牌數量的增加。平臺業務模式下服務的廣告品牌數自去年同期的278個上升到2021財年第一季度的431個。

自營業務下產品銷售收入為人民幣1.668億元(2,360萬美元),比去年同期的產品銷售收入人民幣2.473億元減少人民幣8,050萬元或減少33%。減少主要歸因于(1)受到部分肩部和腰部網紅的陸續從自營模式轉變為平臺模式的影響。由于上述轉型,截至2020年6月30日,公司網店數量從上年同期的40個減少到19個,自營模式下的網紅數量從去年同期的11個減少到3個。這是自營業務收入本季度下降的主要原因;(2)自2020年4月起,由于相關的負面影響,公司其中一個頭部網紅的店鋪收入顯著下降;(3)新冠疫情在中國的持續影響,盡管該影響較上一季度相比已經減弱。

營業成本為人民幣1.730億元(2,450萬美元),比去年同期的人民幣2.013億元減少了人民幣2,830萬元或減少14%,該減少主要歸因于凈收入總額的減少。產品銷售成本減少了人民幣5,530萬元至1.186億元,同比減少32%。營業成本主要包含產品成本、存貨跌價損失以及紅人服務費。

毛利為人民幣1.074億元(1,520萬美元),比去年同期的人民幣1.115億元減少了人民幣410萬元或4%,主要歸因于產品銷售收入的下降。2021財年第一季度的毛利率增長至38%,去年同期為36%,主要歸因于平臺業務下服務收入占凈收入的比重由去年同期的21%上升至41%。服務收入較產品銷售收入相比擁有更高的毛利率。

營業費用總計為人民幣1.719億元(2,430萬美元),比去年同期的營業費用人民幣1.388億元增加人民幣3,310萬元或24%。營業費用中包括了總計為人民幣6,730萬元的非現金性排他權無形資產的攤銷和減值、非現金性股權激勵攤銷費用以及訴訟費用(其中非現金的排他權無形資產減值為5,320萬元),而去年同期營業費用中包括了人民幣520萬元的非現金性排他權無形資產的攤銷費用。本季度和去年同期的營業費用分別占凈收入總額的61%和44%(剔除了上述非現金性費用以及訴訟費用后,分別占37%和43%)。

履約費用為人民幣1,880萬元(270萬美元),比去年同期的人民幣3,500萬元減少人民幣1,620萬元或減少46%。該減少主要歸于產品銷售收入本季度相比去年同期的減少。本季度和去年同期的履約費用分別占產品銷售收入的11%和14%。

銷售和營銷費用為人民幣6,950萬元(980萬美元),比去年同期的人民幣6,900萬元增加人民幣50萬元或者1%。銷售和營銷費用主要包括平臺業務下網紅孵化和培訓費用,以及自營業務下廣告、營銷和品牌推廣費用。公司簽約的網紅數量自2019年6月30日的133個增加到2020年6月30日的174個,進一步擴展了公司的網紅池,以應對平臺模式下的網紅銷售和廣告業務未來的增長的需求,相關的孵化和培訓費用也相應增加。本季度和去年同期的銷售費用分別占凈收入的25%和22%(剔除非現金性股權激勵攤銷費用后,分別占23%和22%)。

管理費用為人民幣2,520萬元(360萬美元),比去年同期的人民幣3,050萬元減少了人民幣530萬元或17%。本季度和去年同期的管理費用分別占凈收入的9%和10%(剔除非現金性股權激勵攤銷費用和訴訟費用后,分別占7%和10%)。

排他權無形資產的攤銷為人民幣520萬元(70萬美元),去年同期亦為人民幣520萬元。該費用主要指與公司一個頭部紅人相關的排他權無形資產的攤銷。

排他權無形資產的減值為人民幣5,320萬元(750萬美元),去年同期無該減值損失。自2020年4月起,由于相關的負面輿論影響,公司其中一個頭部網紅的店鋪產品銷售收入同比大幅下降。公司評估了其對相關自營業務的持續影響,并于2020年6月30日確認了對相關排他權無形資產的減值損失。

利息收入凈額為人民幣630萬元(90萬美元),比去年同期的人民幣140萬元增加了人民幣490萬元。

其他收益凈額為人民幣400萬元(60萬美元),比去年同期的人民幣60萬元增加了人民幣340萬元。

稅前虧損為人民幣5,430萬元(770萬美元),而去年同期為人民幣2,490萬元。變動原因如上所述。

所得稅費用為人民幣340萬元(50萬美元),與去年同期一致。

歸屬于母公司的凈虧損為人民幣5,660萬元(800萬美元),包含了總計人民幣6,730萬元的非現金性排他權無形資產的攤銷和減值、非現金性股權激勵攤銷費用以及訴訟費用,而去年同期凈虧損為人民幣2,670萬元,包含了排他權無形資產攤銷人民幣520萬元。

經調整歸屬于母公司凈利潤為人民幣1,070萬元(150萬美元),而去年同期為虧損人民幣2,160萬元。

資產負債表和現金流

截止到2020年6月30日,公司現金及現金等價物,限制性存款和短期投資為人民幣7.954億元(1.126億美元)。截止到2020年3月31日,公司現金及現金等價物,限制性存款和短期投資為人民幣8.006億元。

2021財年第一季度的經營活動的現金凈流入為人民幣1,160萬元(160萬美元),去年同期為100萬元人民幣。

展望

公司重申了2021財年全年平臺模式的服務收入將增長到人民幣5.2億元至人民幣6.1億元,其分別對應的同比增長率為72%到101%。

該預期反映了公司對于目前業務和市場形勢的當前和初步的判斷,預期將根據形勢變化而持續更新。

公司不對2021財年全年的產品銷售收入做出展望,主要由于以下因素持續影響的不確定性:自2020年4月起,由于相關的負面輿論影響,公司其中一個頭部網紅的店鋪產品銷售收入同比大幅下降。

股票回購計劃

公司于2020年6月2日召開董事會決議,通過了一項不超過一年且回購金額最高達1,500萬美元的股票回購計劃。我們于2020年6月9號開始了該股份回購計劃。在2020年6月9日到2020年9月11日期間,我們共回購了891,004股ADSs,合計支付的對價約為310萬美元。在綜合考慮市場狀況和股東的利益的情況下,公司預期將遵循相關法律對于回購的數量、價格和時間點的限制,繼續執行該股票回購計劃。

電話會議

該公司的管理將在2020年9月14日美國東部時間上午8:00(2020年9月14日北京時間/香港時間下午8:00)召開季報電話會議。業績電話會議的撥入詳細信息如下:

事件名稱: 如涵控股2021財年第一季度財務業績電話會議

所有的與會者必須通過上面提供的鏈接在電話會議開始之前進行在線注冊。注冊后,每一位與會者將收到電話會議撥入號、密碼以及獨有的PIN碼,用于參加電話會議。

與會者應在預定的開始時間前至少10分鐘撥入電話。

關于如涵控股有限公司

如涵控股有限公司是中國領先的網紅運營商。作為時尚品牌的共創者,如涵將互聯網上吸引和影響其粉絲的有影響力的網紅與龐大的商業網絡聯系起來。如涵開創了中國網紅生態系統商業化的先河,在平臺和自營模式下運作。公司的平臺模式能為在第三方在線店鋪的產品提供銷售服務,并在網紅的社交媒體空間向第三方商家提供廣告服務。公司的自營模式整合了電子商務價值鏈的關鍵步驟,從產品設計和外包生產、在線店鋪運營到物流和售后服務。截至2020年6月30日,該公司簽約了174名中國主流社交媒體平臺的網紅,并覆蓋了2.631億粉絲群體。

非美國公認會計準則的財務信息的使用

本公司在評估經營成果和財務和經營決策時,采用了非美國公認會計準則的財務信息,如經調整后歸屬于母公司凈利潤,經調整后每股凈利潤(虧損)以及經調整后的經營利潤(虧損)。公司認為,在排除非現金排他權無形資產的減值和攤銷費用和股權激勵攤銷費用以及集體訴訟發生的相關訴訟費用的影響后,非公認會計準則的財務措施有助于識別其業務的基本趨勢。公司認為,非公認會計準則的財務措施提供了有關公司經營成果的有用信息,并幫助投資者理解公司歷史的表現和未來的前景,以及提供了對公司管理層對于財務和運營決策中使用的關鍵指標。

非美國公認會計準則的財務信息并未根據美國公認會計準則進行定義,也并非根據美國公認會計準則進行編制。該等非美國公認會計準則的財務信息,對于投資者作為分析公司業績來說存在局限性。因此投資者不應當以非美國公認會計準則的財務信息,來替代美國公認會計準則的財務信息。

為了彌補非美國公認會計準則的財務信息的局限性,公司編制了“未經審計的美國公認會計準則和非美國公認會計準則經調整財務指標調節表”,投資者在評估公司的業績時應當考慮調節表中的各項內容。

有關非美國公認會計準則的財務信息的更多信息,請參閱本新聞稿末尾所列的標題為“未經審計的美國公認會計準則的和非美國公認會計準則經調整財務指標調節表”的表格。

匯率信息

本公告包含以特定匯率將特定人民幣金額轉換成美元的內容,僅供閱讀者參考。除非另有說明,所有從人民幣到美元的換算均以7.0651元人民幣到1.00美元的匯率進行,該匯率于2020年6月30日由美聯儲委員會公布。

安全港聲明

本公告包含前瞻性聲明。這些聲明是根據1995年《美國私人證券訴訟改革法》的“安全港”條款做出的。這些前瞻性聲明可以通過術語來識別,例如“將”、“預期”、“未來”、“打算”、“計劃”、“相信”、“估計”和類似的聲明。除此之外,本公告中如涵管理層的商業前景和報價以及如涵的戰略和運營計劃都包含前瞻性聲明。如涵還可以在其定期向美國證券交易委員會(“SEC”)提交的表格20-F和6-K的報告中、向股東提交的年度報告中、新聞稿和其他書面材料中以及其高級職員、董事或雇員向第三方提交的口頭聲明中作出書面或口頭前瞻性聲明。該等并非歷史事實的陳述,包括關于如涵預測和估計的陳述,都是前瞻性的陳述。前瞻性陳述涉及內在風險和不確定性。許多因素可能導致實際結果與任何前瞻性聲明中包含的結果存在重大差異,包括但不限于:公司的目標和戰略;公司未來的業務發展、財務狀況和經營成果;中國和全球互聯網網紅品牌運營行業的趨勢;公司行業的競爭;中國總體經濟和商業狀況的波動;以及公司運營的監管環境。有關這些和其他風險的更多信息包括在公司向美國證券交易委員會提交的文件中,包括其在F-1注冊文件(經修訂),以及其在20-F表格的年度報告。本新聞稿中提供的所有信息自本新聞稿發布之日起生效。如涵不承擔任何更新任何前瞻性聲明的義務,除非法律的強制性要求。

(新媒體責編:syhz0808)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602 E-mail:[email protected]

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號