如何理解政府杠桿率管理?年初召開的財政年度工作會議指出,“2021年積極的財政政策更可持續,主要從支出規模和政策力度著眼,兼顧穩增長和防風險需要,保持政府總體杠桿率基本穩定,為今后應對新的風險挑戰留出政策空間”;3月15日召開的國常會指出,“今年要保持宏觀杠桿率基本穩定,政府杠桿率要有所降低”。如何理解這兩個不同的表述?我們認為兩者側重的角度不同,并無矛盾。

政府杠桿率為政府性債務余額與名義GDP的比值,分析政府杠桿率的變動,重點在于對政府性債務余額的范疇,及到期政府債務的處理方式。

和合資管認為,從政府債務的統計范疇看,官方計算多基于納入預算管理的政府債務(包括一般預算債務和專項債債務),即顯性債務。但2018年以來,財政部啟動了對地方政府隱性債務的新一輪清查,雖未將其認定為顯性債務,但地方政府或仍承擔一定的償還責任,而這也是理解政府債務的廣義視角。

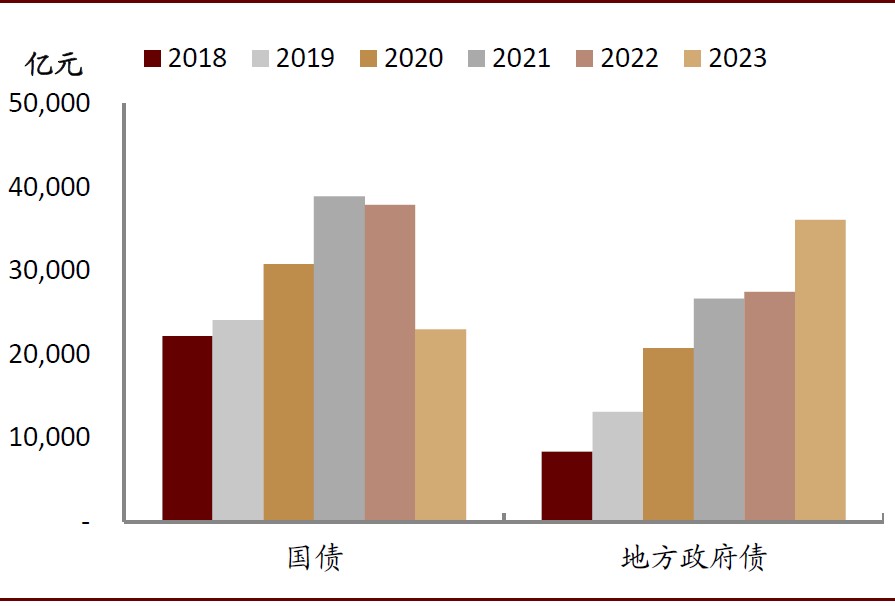

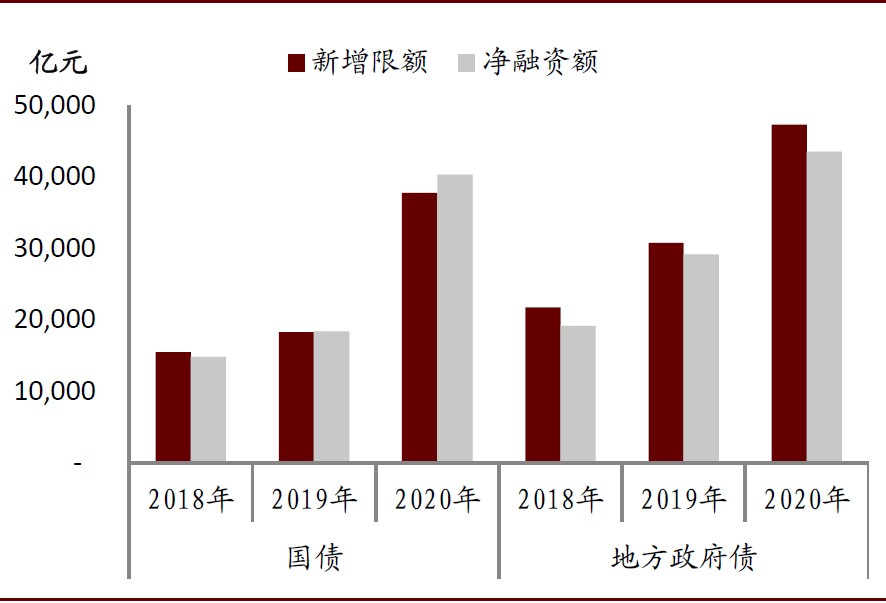

從到期政府債務的處理方式看,2019年之前發行的地方政府債期限較短,近年迎來償還高峰,從往年處理方式看,國債和地方政府債每年都會發行再融資債券,但規模低于到期量合計約1000-2000億元。下面第一個圖表顯示今年國債和地方債的到期量均較去年有明顯提高;下面第二個圖表顯示過去三年政府債凈融資額多小幅低于新增限額(其中去年國債凈融資量高于新增限額,主要與國債補發此前年度未使用的發行額度有關,也一定程度顯示去年財政狀況較為緊張)。

圖表: 政府債年度到期量情況

圖表: 過去三年政府債新增限額與凈融資關系

和合資管表示,結合以上視角,今年政府債新增限額為7.22萬億元,其中一般預算赤字與專項債新增分別為3.57萬億和3.65萬億元;政府債還本付息壓力較大,今年初至3月15日,地方政府再融資債券已發行近7500億元,部分或用于償還此前認定的隱性債務,在此背景下我們預計到期政府債償還的額度或仍較低,并主要通過再融資方式緩解。

另一方面,今年政府仍強調抓實化解地方隱性債務風險工作。地方政府融資平臺在通過土地開發、資產轉讓等經營性收入償還到期債務之外,一定程度或需借助財政預算收入的支持。在地方政府隱性債務總盤子管控較嚴的背景下,廣義政府債務規模仍在可控的壓降過程中。

和合資管認為,若僅考慮顯性債務,建立在對今年名義經濟增速11%的假設基礎上,如果到期政府債務全部再融資,今年政府杠桿率則會由去年的45.8%小幅上升至47.7%;而若需達到政府杠桿率穩定的目標,則需要到期債券償還近2.1萬億元。我們認為第二種情形并不可行,政府杠桿率要有所降低,其涵蓋范圍或為廣義政府債務。

總體上,和合資管對政府杠桿率管理的理解是,一方面仍要繼續嚴格管控地方政府隱性債務,另一方面,或仍主要通過再融資平衡到期債券壓力,償還規模要視當年財力而定,而隨著近兩年政府債發行期限延長,可更好地平衡項目期內的收益與成本,進而有助中期內政府債務的穩定。

(新媒體責編:syhz0808)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602 E-mail:[email protected]

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號