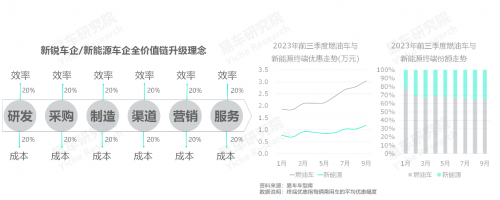

日益激烈的價格戰與持續攀升的市場銷量交相輝映,以及全價值鏈模式更創新的新能源占比的大幅提升,使得全價值鏈創新成為激化本輪價格戰的主要原因。易車研究院發布的車市價格戰洞察報告(2023版)發現,全價值鏈創新型價格戰雖然會讓多數車企受益,但實際上多數參與者面臨著巨大挑戰,中國車市的傳統利益分配機制或面臨改變。

2023年前三季度,中國車市如火如荼的價格戰與節節攀升的市場銷量交相輝映,極有可能會重塑中國車市傳統利益分配機制

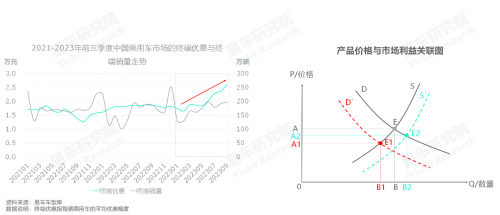

2021-2022年,中國乘用車市場每輛平均優惠1.5-2萬元,多數車企咬牙堅持,盼望著疫情之后的2023年可以春暖花開,但事與愿違,2023年二季度末每輛終端優惠突破2萬元,三季度末逼近2.6萬元。如此大規模的優惠力度,不僅超越了疫情三年的水平,哪怕過去三十年也未曾有過;

隨著終端優惠力度的持續加大,終端銷量就像芝麻開花節節高,一二月不及130萬輛,三四月突破160萬輛,之后繼續提升,八九月逼近200萬輛,前三季度完成1524萬輛,同比增長3.69%,其中新能源占比升至32.37%。全年大盤銷量有望挑戰2100萬輛,新能源占比有望挑戰35%;

如火如荼的價格戰與節節攀升的市場銷量交相輝映,以及全價值鏈模式更創新的新能源占比的大幅提升,使得全價值鏈創新成為激化本輪價格戰的主要原因。理論上,全價值鏈創新型價格戰,會助推車市提升價值鏈效率與推動車市整體價值由AEBO擴張至A2E2B2O,會讓多數車企受益。但實際情況卻是多數參與者面臨巨大挑戰,車企與經銷商的鬼哭狼嚎此起彼伏,意味著多數參與者的價值鏈較為落后,中國車市的傳統利益分配機制,將遭遇新參與者的巨大挑戰,尤其是4S店為主的傳統經銷商、合資車企的中方等。

2023年前三季度,新價值鏈助力新能源車企積極官降,強勢搶奪燃油車的既得利益,導致后者淪為價格戰的重災區

面對新能源車企挑起的價格戰,我們不能簡單認為這些車企喜歡“燒錢”。新能源產品大大提升了汽車價值鏈的效率,且大幅壓縮了成本,為車企的價格戰留下了更大空間,一旦車市趨冷或自身有擴大市場份額的野心,可以更從容發動價格戰或直接官降;

進入2023年,隨著新能源銷量占比快速突破30%,以及比亞迪冠軍版等大幅官降,導致燃油車快速成為價格戰的重災區,其中ICEV(純燃油車)的每輛平均終端優惠逼近3萬元,HEV(油電混動)突破4萬元。該過程中,經銷商首當其沖,合資車企壓力山大,海外車企有點緊張;

2023年三季度末,雖然新能源的優惠幅度少于燃油車,但隨著份額超過三分之一,新能源的價格戰重心加速由油電之爭轉向內部之爭。2023年底,問界M7、M9挑戰理想L系、啟源A05挑戰秦PLUS等不斷涌現,2024年新能源的內斗會更劇烈,盈利能力差的新能源車企將遭遇嚴峻挑戰。

2023年前三季度,單車利潤更高的高端車市,淪為本輪價格戰的重災區,每輛優惠突破6萬元,BBA等主流高端品牌損失慘重

哪里有利益,哪里就有紛爭,利益越多紛爭越大。中國車市最掙錢的當屬高端車市,該車市自然而然容易成為利益爭奪的重點。近幾年,特斯拉、理想、蔚來、騰勢、問界、魏牌、坦克、極氪、嵐圖等揭竿而起的義軍,紛紛扛起“打土豪分田地”的旗幟;

剛開始這些農民起義軍只想在BBA的勢力范圍分一杯羹,但在2022-2023年的激戰中,理想、騰勢、坦克等少數義軍脫穎而出,不斷攻城略地,且受到了大量BBA老用戶的夾道歡迎。迫使BBA等大規模降價促銷,2023前三季度,高端品牌的每輛優惠快速突破6萬元,BBA更甚;

2023年底,新問界M7、M9的強勢來襲,以及理想L系的快速降價促銷,讓BBA等倍感壓力。進入2024年,義軍與BBA的大決戰將躍然紙上。

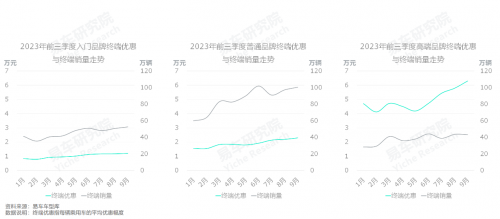

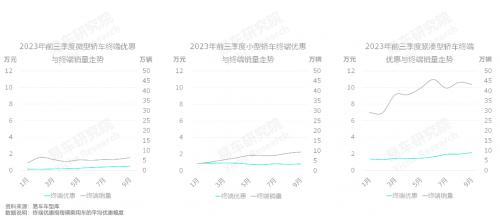

2023年前三季度,轎車淪為價格戰重災區,每輛優惠突破3萬元,車市利潤重心進一步轉向SUV、MPV等多功能產品

2023年前三季度,價格戰的重災區是轎車,每輛終端優惠由年初的不到2萬元,到三季度末突破3萬元。SUV的整體優惠比轎車少了0.5萬元,MPV更少,再加2023年SUV的終端銷量已與轎車相當,MPV的內部結構越來越高端,以及SUV與MPV的盈利能力都強于轎車,共同助推車市利潤重心由轎車轉向SUV、MPV之多功能產品;

車企產品布局的戰略重心,一定會聚焦盈利能力更強的產品,既然本輪價格戰加速車市利潤集中多功能產品,2024-2025年,SUV、MPV之多功能產品,一定會成為車企產品布局的重點,轎車將被持續邊緣化,甚至會加速。

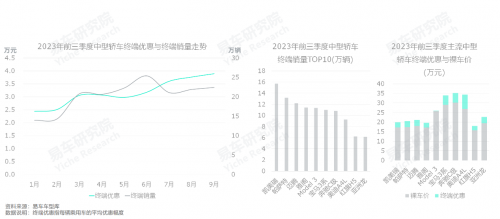

2023年前三季度,轎車級別越高優惠越大,高級別轎車將成車企布局新車與參與利益爭奪的重點車市

2023年前三季度,轎車各級別細分車市的終端優惠持續提升,且級別越高終端優惠越大與優惠幅度提升越顯著,三季度末,宏光MINIEV、海鷗等微小型轎車的整體優惠幅度不及1萬元,朗逸、軒逸等緊湊型轎車的整體優惠超過2萬元,雅閣、海豹等中型轎車的整體優惠逼近4萬元,奧迪A6L、奔馳E級等中大型轎車的整體優惠逼近6萬元,寶馬7系、奔馳S級等大型轎車的整體優惠幅度突破10萬元;

2023年前三季度,各級別轎車的大規模降價促銷,取得了拉升銷量的顯著效果,尤其是小型轎車、緊湊型轎車、中型轎車三大細分車市;

轎車級別越高終端優惠越大與優惠幅度提升越顯著,意味著高級別轎車有更大附加值,更有可能成為兵家必爭之地。

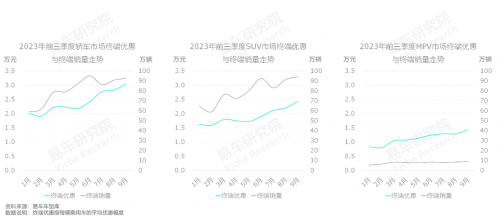

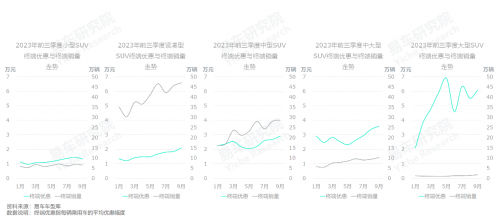

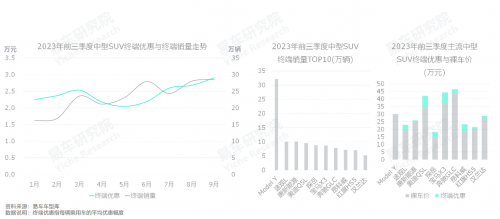

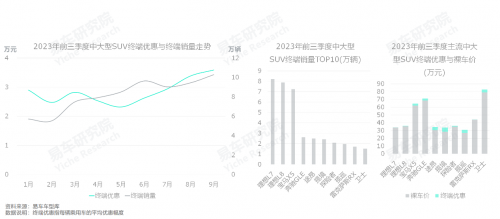

2023年前三季度,SUV級別越高優惠越大,高級別SUV將成車企布局新車與參與利益爭奪的重點車市

2023年前三季度,SUV各級別細分車市的終端優惠持續提升,且級別越高終端優惠越大與優惠幅度提升越顯著,9月繽智、繽越等小型SUV的整體優惠幅度不及1.5萬元,哈弗H6、CR-V等緊湊型SUV的整體優惠超過2萬元,漢蘭達、途觀L等中型SUV的整體優惠逼近3萬元,途昂、寶馬X5等中大型SUV的整體優惠3.6萬元,寶馬X7、奔馳GLS等大型SUV的整體優惠幅度超6萬元;

2023年前三季度,各級別SUV的大規模降價促銷,取得了拉升銷量的顯著效果,尤其是緊湊型SUV、中型SUV、中大型SUV三大細分車市;

SUV級別越高終端優惠越大與優惠幅度提升越顯著,意味著高級別SUV有更大的附加值,更有可能成為兵家必爭之地。

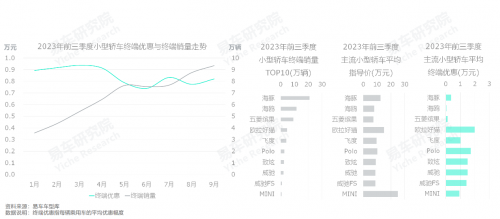

2023年前三季度,海鷗、繽果等電動小車,以風卷殘云之勢,瞬間顛覆小型轎車的傳統競爭格局與利益分配機制

繼海豚之后,2023年3月29日,上汽通用五菱繽果正式上市,售價5.98-8.38萬元,4月26日,比亞迪海鷗正式上市,售價7.38萬元-8.98萬元。對比飛度、POLO、致炫、威馳等定價7-11萬元的同級別燃油車,海鷗與繽果擁有更低售價與更低使用成本等諸多優勢,不僅快速上量,而且重新定義了該細分車市的競爭格局與利益分配機制;

2023年前三季度,海豚、海鷗、繽果等電動車,徹底顛覆了飛度、POLO、威馳等燃油車在小型轎車的主導地位。該變化為好貓的價格優化、寶馬MINI EV的市場定價等,提供了有益參考,也為大眾、豐田、本田等小型轎車的技術路線切換指明了方向。

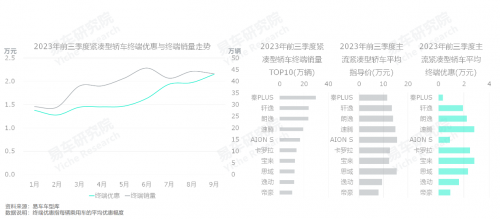

2023年前三季度,秦PLUS冠軍版發布“油電同價”的戰斗檄文,強勢沖擊軒逸、朗逸、速騰等的定價機制與既得利益

2023年前三季度,緊湊型轎車的月度終端優惠由不足1.5萬元升至2萬元,激化緊湊型轎車價格戰的始作俑者當屬比亞迪秦PLUS,其于年初發布“油電同價”的戰斗檄文,誓言驅除韃虜,2月10日上市DM-i冠軍版,以9.98~14.58萬元的超低價,一舉殺進10萬元以內,4月7日上市EV 冠軍版,售價12.98-17.68萬元,一舉殺進13萬元以內;

通過“油電同價”策略,2023年前三季度,秦PLUS取得了近30萬輛的好成績,搖身一變緊湊型轎車的新領導者,迫使朗逸、速騰、寶來、軒逸、卡羅拉等一大堆燃油車,紛紛以秦PLUS為標準,通過大規模降價促銷,重新優化價格體系;

2023年三季度末,雖然多數緊湊型燃油車的終端優惠高達兩三萬元,但綜合成本優勢仍不如秦PLUS,緊湊型轎車市場的競爭格局仍有很大變數,凸顯綜合成本優勢的新能源產品仍有殺入機會,長安、吉利等仍應積極努力。

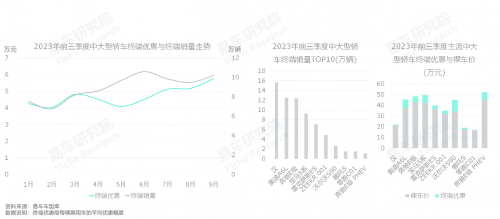

2023年前三季度,凱美瑞、雅閣、邁騰等燃油中型轎車的優惠高達四五萬元,努力捍衛著合資燃油車的核心利益與最后榮耀

2022年7月29日上市的海豹EV,定價20.98萬元-28.68萬元,市場有些期待。進入2023年,中型轎車市場的價格戰快速激化,3月整體優惠幅度就突破了3萬元。凱美瑞、雅閣、邁騰等入門車型售價紛紛逼近15萬元。倍感壓力的海豹,2023年5月10日推出冠軍版,把售價下調至18.98萬元-27.98萬元,但銷量仍未快速崛起,因為6月中型轎車的價格戰進一步惡化,三季度末的整體優惠幅度逼近4萬元,不少燃油中型轎車的入門車型售紛紛殺進15萬元。9月6日比亞迪海豹DM-i上市,沖冠一怒把售價下調至16.68萬-23.68萬元;

基于秦PLUS、宋PLUS,比亞迪頃刻間就顛覆了緊湊型車市的燃油主導的傳統格局,但比亞迪在中型轎車遭遇了大眾、豐田、本田等合資車企的強勢狙擊,海豹前兩次沖鋒都被凱美瑞、雅閣、邁騰等燃油車擊退,馬不停蹄發動第三次沖鋒。中型轎車為大眾、豐田、本田等主流合資車企貢獻了主要銷量與利潤,類似于合資車企的“大本營”,面對比亞迪等競品的挑戰,合資車企退無可退,只能破釜沉舟;

2023年前三季度,雖然中型轎車的銷量排行仍由凱美瑞、帕薩特、邁騰等燃油車主導,但大規模降價促銷,使得絕大多數經營燃油中型轎車的經銷商,都處于賠本賺吆喝的狀態,就像一座城池被圍困大半年后,幾乎已彈盡糧絕,亟需合資車企外方“大輸血”。比亞迪海豹等新能源還處于熱身狀態,2024年除了海豹會強化價格攻勢,啟源A07、星紀元ES、銀河E8等更多新能源產品,小米、華為等更多新能源玩家,都會源源不斷涌入。

2023年前三季度,奧迪A6L、奔馳E級、寶馬5系普遍優惠七八萬元,漢、極氪001等積極開拓中大型轎車的新細分車市

近幾年,中大型轎車的消費群體演變劇烈,加速由更注重品牌的商務、政務型用戶,向更注重性價比的家庭型用戶轉移。該趨勢導致了主流產品大規模降價促銷,2023年前三季度,傳統主力車型奧迪A6L、奔馳E級和寶馬5系的終端優惠普遍高達七八萬元,也為開辟中大型轎車的新細分車市創造了機遇,整體售價僅有20萬元出頭的比亞迪漢異軍突起,并搖身一變為中大型轎車的新銷量冠軍,極氪001通過主打運動、個性,也在中大型轎車實現了基本立足,哪吒S、零跑C01等越來越性價比突出的新能源產品涌入中大型轎車銷量TOP10;

2024-2025年,中大型轎車用戶會加速由商務、政務向家庭轉移,該車市價格戰只會愈演愈烈,為性價比更突出的新能源產品創造更大舞臺。

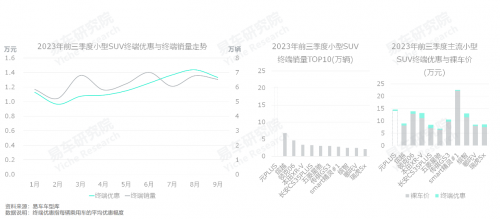

2023年前三季度,元PLUS通過拉長升級與主打純電,強勢掠奪了本田兩款小型SUV繽智和XR-V的既得利益

在小型SUV車市,比亞迪元受制于空間等,長期被XR-V和繽智壓著打,后兩者是小型SUV車市的核心領導者,是本田在華銷量的中流砥柱;

2022上半年,比亞迪元升級為緊湊型SUV元PLUS,補齊空間短板,以及新平臺的賦能,元PLUS的銷量快速提升,2023年前三季突破20萬輛,遙遙領先XR-V與繽智,導致本田的在華銷量與利潤大幅下滑。2023年前三季度,XR-V和繽智不得不大規模降價促銷,整體優惠幅度2萬元上下;

2023年前三季度,雖然小型SUV仍由燃油車主導,但具備成為主流代步車的潛質,吉利等新既得利益者,應積極加速由燃油車向電動化轉型。

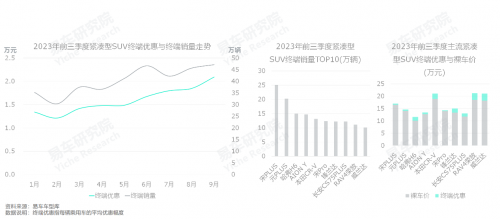

2023年前三季度,宋PLUS、元PLUS搖身一變為緊湊型SUV車市的新領導者,瞬間動了哈弗H6、CR-V等燃油車的蛋糕

2023年前三季度,繼宋PLUS之后,元PLUS再接再厲,兩者攜手領銜緊湊型SUV,并攜手AION Y和宋Pro等,共同吹響了緊湊型SUV車市的新能源化浪潮。哈弗H6、CR-V、RAV4等傳統燃油車被迫大規模降價促銷;

緊湊型SUV是吉利、哈弗、長安、奇瑞等中國品牌的大本營,也是本田、豐田、大眾、日產等海外品牌的關鍵市場,一旦比亞迪快速顛覆了該細分車市的傳統格局,約等于動了所有主流品牌的蛋糕,被嫉妒與被挑戰在所難免;

2023年,哈弗在緊湊型SUV車市的調整非常猛,在梟龍MAX和梟龍“啞火”之際,快速把資源集中到主打硬派風格的猛龍,2023年底訂單非常好,2024年猛龍月銷量有可能突破萬輛,有替代H6成為哈弗新領軍車型的潛質,再加上十六七萬元的高價格與宋PLUS、元PLUS完全不同的定位,猛龍將以長城之比較優勢,給比亞迪來個回馬一槍,比亞迪就看方程豹3如何見招拆招了。

2023年前三季度,一款Model Y徹底顛覆中型SUV傳統利益格局,無論是燃油車競品還是新能源競品,統統被迫“大放血”

2021年1月1日,Model Y正式交付,新車共有兩個版本,售價分別為33.99萬元以及36.99萬元。對比當時售價高達四五十萬元的奔馳GLC、寶馬X3、奧迪Q5L等,Model Y擁有巨大的價格優勢,再加養車成本超級低,以及獨一無二的的品牌光環,從其誕生之日起,中型SUV車市就進入了Model Y主導的全新時代;

2023年初,新款Model Y降至25.99-35.99萬元,進一步擴大優勢。前三季度,Model Y終端銷量突破32萬輛,遙遙領先于競品,奔馳GLC、寶馬X3、奧迪Q5L等,被迫大規模降價促銷,普遍優惠七八萬元。一款Model Y迫使BBA相關新能源產品動輒優惠10萬元,瞬間打亂了BBA新能源與燃油車的價格體系,將BBA希望通過新能源提升品牌力的企圖直接扼殺在搖籃里,徹底打亂了BBA的頂層戰略。漢蘭達、途觀L、昂科威等主流中型SUV也不得不跟進價格戰節奏,新款蔚來ES6、小鵬G6、智己LS6等新能源競品,自然更得全面跟進;

在中國車市表現卓越的Model Y,強勢瓜分了奔馳GLC、奧迪Q5L、寶馬X3、漢蘭達等燃油車的利潤,搖身一變為特斯拉的全球“利潤奶牛”。

2023年前三季度,理想L7、L8攜手稱霸中大型SUV車市,強勢瓜分寶馬X5、奔馳GLE、途昂等燃油車的既得利益

2022年9月30日,理想L8正式上市,定價35.98-39.98萬元,理想L7同步公布售價,具體為33.98-37.98萬元。對比同級別的奔馳GLE、寶馬X5、奧迪Q7等六七十萬元的高定價,理想L系列優勢顯著,以及顯著的節能優勢、人性化設計等,2023年前三季度,理想L7和理想L8都取得了終端銷量8萬輛左右的好成績,攜手L9,為理想汽車創造了超60億元的凈利潤,同時儲備了近900億元現金,為2023年四季度與2024年更猛烈的價格戰,做了充分準備;

2023年底,新問界M7的強勢崛起,將進一步推動中大型SUV的消費重心向新能源轉型,燃油車的既得利益將遭遇持續瓜分。

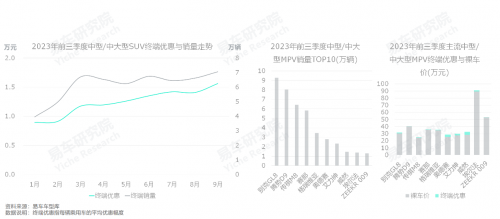

2023年前三季度,中型/中大型MPV仍由別克GL8領銜,但騰勢D9、傳祺E9等新能源步步為營,磨刀霍霍要瓜分MPV利益

2023年前三季度,雖然中型/中大型MPV的銷量排行仍由別克GL8領銜,超9萬輛,但騰勢D9、傳祺E9等新能源MPV步步為營,該細分車市不再是別克GL8一枝獨秀,其市場份額不斷被新進入者蠶食;

隨著更多家庭涌入高端MPV車市,參與利益瓜分的車企會越來越多,2023年底傳祺E8、理想MEGA等新一批MPV都在摩拳擦掌與蓄勢待發,2024年中型及以上MPV的價格戰極會快速惡化,競爭格局極有可能被顛覆。

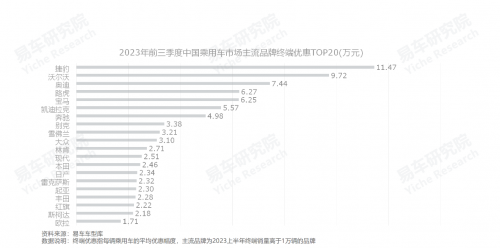

2023年前三季度,海外高端品牌的在華既得利益遭遇重創,包攬了主流品牌終端優惠TOP7,BBA都在其列,可謂“大放血”

2023年前三季度,中國車市價格戰最慘烈的莫過于高端車市,捷豹、沃爾沃、奧迪包攬了主流品牌終端優惠TOP3,每輛平均優惠幅度分別為11.47萬元、9.72萬元和7.44萬元。之后依次為路虎、寶馬、凱迪拉克和奔馳,TOP7為清一色的高端品牌;

別克、雪佛蘭、大眾的終端優惠分別為3.38萬元、3.21萬元和3.10萬元,領銜主流普通品牌降價促銷;

新能源品牌歐拉位居終端優惠TOP20的末尾,領銜主流新能源品牌降價促銷。

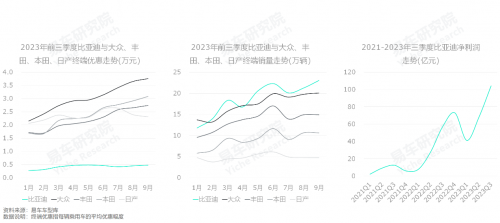

2023年前三季度,比亞迪通過大規模官降,強勢掠奪大眾、豐田、本田等的既得利益,重構主流車市的利益分配機制

我們現在的主流觀點是,2023年轟轟烈烈的價格戰導致大家都沒錢賺,于是呼吁停止價格戰。轟轟烈烈的價格戰的確讓不少車企叫苦不迭、損失慘重,但不等于所有車企都沒錢賺。2023年前三季度,比亞迪的凈利潤超過200億元,全年挑戰300億元,再創歷史新高,賺得盆滿缽盈。如果比亞迪不挑起2023年轟轟烈烈的價格戰,無論銷量還是利潤都不可能取得高歌猛進的成就,還是像以前那樣,王傳福只能眼巴巴看著海外車企忙著數鈔票;

如市場的整體銷量與利潤保持不變,某些車企的大幅增長,一定會導致其它車企大幅下滑。2023年比亞迪的瘋狂增長,就是建立在對大眾、豐田、本田、日產等的銷量與利潤瘋狂掠奪的基礎上,紛紛擊穿了競品經銷商的盈虧均衡點,甚至是經營均衡點,導致過去十多年辛辛苦苦賺的錢,在這兩三年都賠進去了,尤其是今年。也進一步激化競品的廠商矛盾,導致競品經銷商紛紛抵制車企的商務政策,甚至被迫退網,瓦解競品陣營;

價格戰是強勢車企打壓競品最直接有效的方式,其核心使命是重構利益分配機制,而不是毀掉行業。面對轟轟烈烈的價格戰,廣大車企與經銷商不應被血肉橫飛的慘烈現象嚇破了膽或固化了思維,應積極思考價格戰背后的原因與應對舉措。比亞迪之所以能發動大規模價格戰,核心原因在價值鏈的改進,能以更低成本生產出更多產品,并以更低價格進行銷售,且按照該價格銷售,大體只有它能掙錢,多數競品只能虧錢,只能被淘汰。競品除了升級價值鏈,幾乎沒有更好選擇;

目前,比亞迪的秦PLUS、宋Pro、海豚、海鷗、元PLUS等多數車型的售價,已經成為對應細分車市的定價標準,即相關競品在相關細分車市的大規模降價促銷后的價格回不去了,且2024年還有進一步被迫下調的可能。2023年四季度,比亞迪的唐、漢、海豹等不少車型也遭遇了銷售疲軟挑戰,且上述車型還具備較大的降價促銷空間,2024年初,比亞迪有可能掀起以中型及以上產品為主的新一輪價格戰,留給大眾、豐田、本田、日產等競品的時間不多了,這次將直擊合資車企的“最后堡壘”。

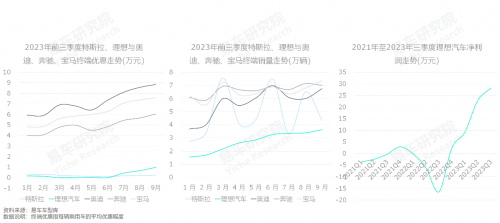

2023年前三季度,特斯拉、理想通過大規模官降,強勢掠奪奧迪、奔馳、寶馬等的既得利益,重構高端車市的利益分配機制

2023年前三季度,中國車市價格戰最慘烈的莫過于高端車市,單車終端優惠少則四五萬元,多則七八萬元。2023年之前,不少奧迪、奔馳、寶馬的經銷商還能賺錢,甚至大賺特賺,但進入2023年,絕大多數傳統高端品牌的經銷商瞬間掉入虧損深淵。不少經銷商將業務聚焦高端品牌,原以為可以高枕無憂,誰知轉瞬間就成了燙手山芋;

在多數主流高端品牌舉步維艱之際,特斯拉、理想等少數品牌漸入佳境。2023年前三季度,理想凈利潤飆升至60億元,一舉超越多數車企,全年銷量將突破35萬輛,清一色超越雷克薩斯、凱迪拉克、沃爾沃等第二陣營高端品牌。2024年理想汽車能銷售70或80萬輛,基于目前奧迪、奔馳、寶馬的萎靡不振表現與紊亂的新能源布局,理想八九不離十會超越BBA,搖身一變為第一陣營高端品牌的新領導者,屆時BBA的內部矛盾會被進一步激化,經銷商退網會屢見不鮮;

2020-2023前三季度,中國新能源車市的“大混動與小純電”的發展趨勢愈發清晰,理想的EREV、騰勢的PHEV、豐田的HEV等混動產品,都在高端車市取得不錯成績,但目前奧迪、奔馳、寶馬等高端品牌的在華新能源戰略,仍局限于“油電平替”的所謂全球戰略思維,且電動車缺乏代步屬性,再加混動布局嚴重缺失,導致BBA錯失了近兩三年高端車市的新能源機遇。2024年一旦理想的銷量超越BBA,以及騰勢、問界、方程豹、坦克等一大堆主打混動的新能源品牌也突飛猛進,銷量紛紛升至二三十萬輛,中國高端車市的傳統競爭格局與利益分配機制將被重構,重心將轉向以中國品牌為主的新能源陣營,助力中國品牌打通借助高端利潤反哺主流車市的新通道。

(新媒體責編:wa12)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602 E-mail:[email protected]

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號