盡管近兩年防水瀝青市場擴張迅速,但道路瀝青市場仍舊占據瀝青消費總量的85%,是瀝青消費端的絕對大頭。2019年,以專項債為抓手的基建刺激政策不斷出臺,包括公路建設在內的各項基建工程項目資金端利好頻傳,市場對全年道路瀝青需求一度寄予厚望。然而,整個2019年,道路瀝青消費增速不及預期,全年公路建設固定資產投資完成額累計值并未出現10%以上的高速增長。究其原因,一方面,專項債落地存在時滯;另一方面,在整個信用收縮的背景下,非標融資下滑局勢短期難以有效改變。基于此,本文梳理了2019年下半年以來專項債發行情況,并就其對2020年包括公路建設在內的整個基建資金面的影響進行簡要討論。

基建投資收縮下的公路建設資金面

2019年年初,在經歷了2018年的消費持續下滑和國際油價大幅下跌后,市場對全年瀝青消費普遍看好。其中,華北地區由于基建方面的政策春風頻吹,市場對當地的全年需求預期非常樂觀。在這種背景下,2019年三季度瀝青煉廠較高的庫存以及10月不及預期的提貨,令上游企業和中游貿易商產生了較大的預期差,進而帶動瀝青價格大幅下挫。回顧2019年全年,這種預期差產生的根本原因還在于公路建設資金的不到位。

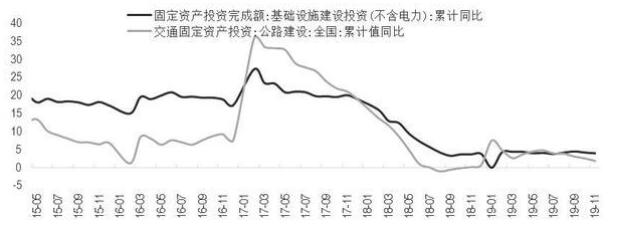

瀝青本質上屬于建材,這意味著政策面對其需求端的影響非常大,落實到微觀層面,就是公路建設資金的體量。進一步比較,不難發現,2019年,公路建設投資完成額增速不及預期,并非因為公路建設項目本身出現資金問題,而是整個基建投資完成額同比增速都未有起色。自2017年2月起,整個基建投資完成額累計同比增速持續下滑至5%以下。截至2019年11月,這一增速為4.0%。而在此期間,公路建設投資完成額累計同比增速保持了近乎同步的下滑節奏。截至2019年11月,這一增速為1.89%。因此,盡管上述兩個指標在歷史上也出現過明顯背離,但在兩者都大幅下降的背景下,討論2020年的道路瀝青市場需求就不得不關注整個基建行業的資金面了。

圖為基礎設施建設投資(不含電力)與公路建設固定資產投資完成額累計同比(單位: %)

逆周期調節的本質

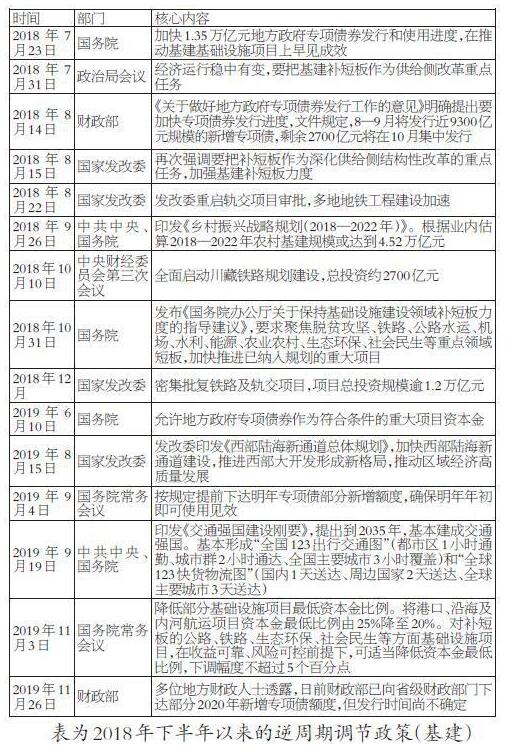

2019年,兩項關于基建融資的重要調整長期對包括公路建設在內的基建行業產生深遠影響。一是2019年6月10日中辦、國辦印發的《關于做好地方政府專項債券發行及項目配套融資工作的通知》,允許將專項債券作為符合條件的重大項目資本金,這意味著基建層面獲得了定向加杠桿的政策性支持;二是2019年11月13日國常會宣布下調部分基建項目資本金比例。其中,公路建設資金比例從此前的20%下滑至15%,進一步從項目資金結構上緩解了資本金缺口帶來的融資壓力。

然而,公路建設資金面的整體好轉僅靠融資結構來支持遠遠不夠。眾所周知,2019年6月,專項債可充當資本金的條例出臺后,市場產生了較為樂觀的預期,普遍預測基建投資增速將回升,在6%―10%。然而,截至2019年11月,基建投資完成額增速依舊保持在4%―5%的近年低位,并未明顯好轉。在這種情況下,自2018年起依托基建的逆周期調節不斷加碼,并且這種調節節奏在2019年進一步提速,包括允許地方政府專項債券作為符合條件的重大項目資本金、印發《西部陸海新通道總體規劃》推進西部大開發、印發《交通強國建設綱要》并設立2035年基本建成交通強國目標、降低部分基礎設施項目最低資本金比例、按規定提前下達2020年專項債部分新增額度等。可以預見的是,在“不搞大水漫灌”的政策基調下,為了托底經濟,至少2020年上半年這種依托基建開展的逆周期調節很有可能繼續加碼,而這種政策面的不斷加碼,也將為包括公路建設在內的基建創造更加寬松的資金面環境。

在討論專項債對公路建設投資完成額的拉動能力之前,先要明確基建投資完成額為何下行以及專項債目前在整個資金結構中扮演的角色。從來源上看,基建投資基金主要包括自籌資金(占比58.57%)、預算內資金(占比16.10%)、國內貸款(占比15.65%)、其他資金(占比9.37%)和外資(占比0.31%)。其中,考慮到政府一般公共預算收入筑底企穩,但也未有明顯好轉,發行的地方債中,超過70%依舊用于償還舊債。因此,2020年預算內資金壓力或較2019年小幅緩和,而在占比最高的自籌資金中,全國政府性基金支出在2019年國有土地出讓收入自二季度以來持續轉好的背景下,整體情況或好于2019年。PPP項目融資因為遇到民間資本長周期投資基建項目意愿較低以及項目管理、使用方面的諸多問題,尚未探索出較為成功的運行模式,融資占比較低。此外,自有資金及其他占比也比較小。在這種情況下,整個資金來源結構中最值得關注的自然是非標融資和專項債。

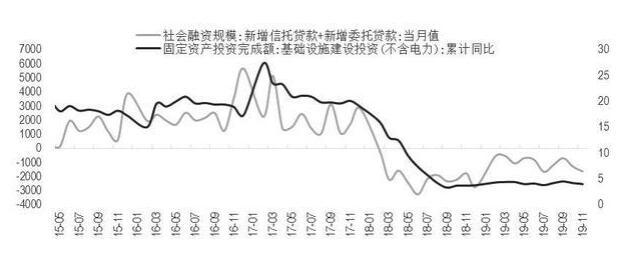

進一步比較,不難發現,基建投資完成額增速和以信托貸款、委托貸款為主的非標融資密切相關,并且在時間上落后于非標融資約一個季度。因此,非標融資在一定程度上能夠成為基建投資增速的領先指標。然而,2017年11月,國務院金融穩定發展委員會成立和《關于規范金融機構資產管理業務的指導意見(征求意見稿)》(下稱資管新規)出臺,迫使非標融資持續下滑,帶動基建投資增速持續走弱。

十九大報告指出,要堅決打好防范化解重大風險、精準脫貧、污染防治的攻堅戰。中央經濟工作會議進一步指出,打好防范化解重大風險攻堅戰,重點是防控金融風險,要服務于供給側結構性改革這條主線,促進形成金融和實體經濟、金融和房地產、金融體系內部的良性循環,做好重點領域風險防范和處置,堅決打擊違法違規金融活動,加強薄弱環節監管制度建設。可以預見,2020年,防控金融風險、健全金融監管體系依舊是金融監管部門的重點工作,非標融資大幅增加并帶動基建投資增速回升的可能性較低,這決定了2020年公路建設的資金面很難發生大幅好轉。

探討專項債兩個核心問題

圖為新增信托貸款、新增委托貸款當月值與基建投資額累計同比(單位:億元、%)

在信用持續收縮、非標融資監管較難大幅放開的情況下,專項債成為定向加杠桿為數不多的“水龍頭”。討論專項債帶來的影響,無非從兩個角度出發,一是專項債充當資本金后能帶來多少融資;二是2020年會增發多少專項債。

對于第一個問題,2019年6月起,國務院審議通過允許地方政府專項債券作為符合條件的重大項目資本金后,市場產生了較為樂觀的預期,普遍認為基建投資增速將回升,在6%―10%。實際情況是,2019下半年,基建項目投資增速并未明顯轉好,這再次驗證了一個問題,即當前基建資金面的緊張并非由資本金比例門檻決定的。在這種情況下,無論是專項債可充當資本金,還是2019年11月3日國常會下調公路建設資本金比例,基建定向加杠桿更多的只是放開基建融資的“后門”,給予融資一定的結構性支持,提升可撬動資金總量的上限,而資金通過“前門”涌入基建項目,在全市場信用收縮的背景下,依舊較難。

此外,根據調研了解到,當前,不少高收益的收費公路建設項目,實際資本金比例超過40%才能通過項目審批獲取融資,下調資本金比例對該類項目的利好非常有限。因此,2020年,圍繞專項債,無論是當前現有的定向加杠桿,還是未來的繼續擴大力度加杠桿,整體對基建資金面更多的是起到托底作用。

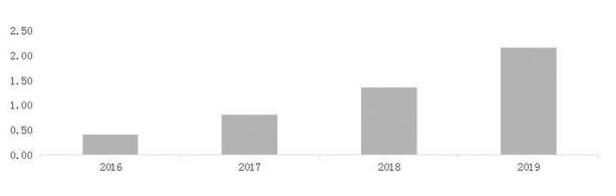

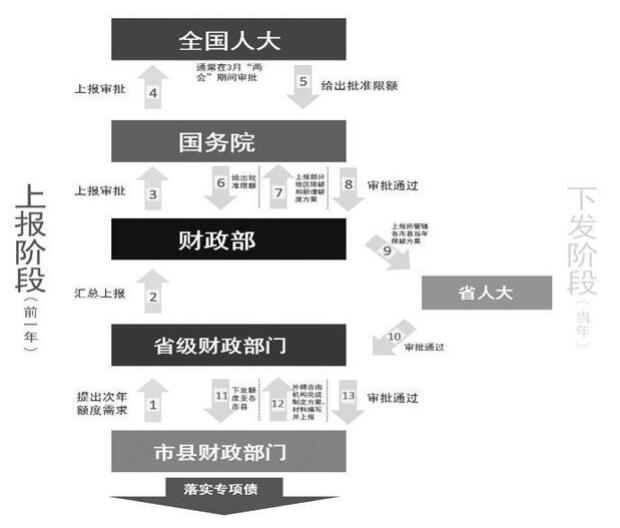

對于第二個問題,2020年的專項債額度較難預測,但目前來看,存在兩點利好。其一,在逆周期調節不斷加碼的情況下,2020年的專項債總額或持續增長。參考過去幾年的增速,市場部分觀點認為,2020年專項債總額超過3萬億元。其二,2020年一季度,專項債的發行、落實情況逐漸清晰。2019年12月初,財政部預算司發布消息,提前下達2020年部分新增專項債務限額1萬億元。這部分專項債額度提前下達的意義,在于延續逆周期調節加碼的政策基調,并且保障2020年一季度的專項債發行進度。過去幾年,由于專項債發行的流程非常繁瑣,專項債從地方政府向上逐級申報,到最終下發落實,存在比較長的時滯,本次2020年部分專項債額度的提前下達,則從審批手續上加快了節奏,保證了2020年一季度專項債額度的正常發行,也加快了全年的專項債發行節奏。

圖為歷年來地方政府專項債發行額度(單位:萬億元)

圖為地方政府專項債申報及發放流程

整體來看,2020年,以推行專項債和降低基建資本金為抓手的逆周期調節更多是起到結構性支撐的作用,本質是在提高融資能力,放開的是“后門”。然而,資金面大幅緩解需要“前門”也要放開,這在資管新規下難度較大。因此,目前的逆周期調節政策更多起到托底作用,公路建設資金面在2020年或擁有一個不錯的起點,但全年的持續改善還需更大力度的逆周期調節。

(新媒體責編:zfy2019)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602 E-mail:[email protected]

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號