| 36天閃電過會的富士康,終于拿到了IPO批文,懸著的石頭似乎落了地,但新的問題顯然才剛開始…… 自3月8日富士康成功過會后的許久,5月11日晚,證監會按法定程序核準了富士康的首發申請。5月14日,富士康工業互聯網股份有限公司(下稱富士康股份)正式披露<<首次公開發行A股股票招股說明書>>、股票發行安排及初步詢價公告,擬發行約19.7億股,占發行后總股本的10%。股票簡稱“工業富聯”,股票代碼“601138”。

招股書顯示,富士康的擬募資金額約272.53億元。但令人意外的是,在富士康的IPO批文中,證監會并未照例披露其募資金額;對此,業內人士認為,從最近證監會核準的批文來看,募資總額整體在縮減,因此富士康募集資金體量過大,未來披露的金額極有可能“縮水”。

目前,業內分析師對富士康的估值認識不一,市盈率大致在15~40倍之間,估值最低2500億元,高則可達6000億元。

主營業務占比過高,募投項目依舊服務于“代工”

1.業績依賴“代工”無可置疑

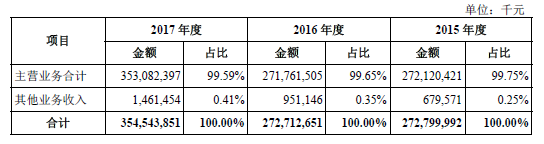

招股書顯示,富士康2015年至2017年主營業務占營收的比重分別為:99.75%、99.65%、99.59%。

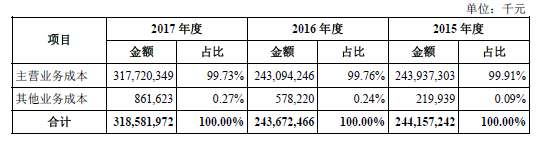

與此同時,主營業務成本占總成本的比重分別為:99.91%、99.76%、99.73%。  富士康的主營業務中,通信網絡設備所占比重最大,最近三年均保持在50%以上,其次為云服務設備、精密工具和工業機器人、其他。  顯然主營業務比重較大,并不能完全說明其業務構成主要依賴代工。但從其主營業務成本構成中可以推測,代工確實是富士康業績的重要支撐。 這其中,近三年直接原料成本占比均超80%以上,而成本排第二的則是其直接人工成本,占比均在5%以上。

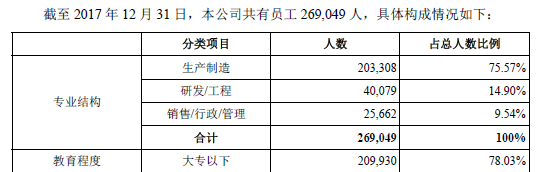

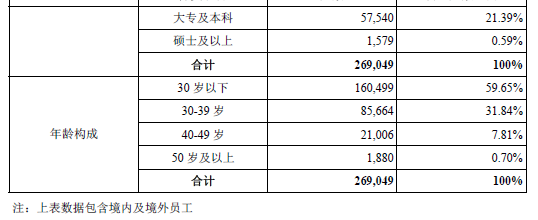

從人員構成上來看,富士康員工近27萬人,生產制造的人數占75.57%;大專以下學歷人數占78.03%;年齡構成上,40歲以下的青壯年勞動力占91.49%。   從毛利率上可以看出,富士康的“代工”拉低了整體的毛利率水平,致2015年-2017年綜合毛利率僅維持在10%出頭。  直接原料成本+員工配置結構+較低的毛利率=勞動密集型產業下的大規模生產。如此看來,業績依賴“代工”無可置疑。 2.募投項目依舊服務于“代工”

在不久前的中國家電及消費電子博覽會的高峰論壇上,郭臺銘曾表示,“我們未來的目標,不僅是在富士康內部使用我們的工業互聯網平臺,也將在更多中小型企業從傳統制造業向工業互聯網企業蛻變中扮演合作伙伴的角色。”

由代工廠向工業互聯網服務商轉型,富士康的這種愿景看似高大上,但短期內依舊不能擺脫“代工”。

招股書顯示,富士康2017年營業收入3545億元,凈利潤162億元。其從2015年到2017年的營業收入復合年均增長率14%,凈利潤復合年均增長率6.32%。凈利潤增長速度低于收入增長速度。其2017年綜合毛利率10.14%,比2016年略有下降。

與此同時,根據IDC數據庫統計,中國工業互聯網市場2015年的市場規模為641億美元,2017年的市場規模增長至919億美元,預計2020年的市場規模可實現1275億美元,2015-2020年年均復合增速約為14.7%。

傳統制造業不太樂觀的業績反饋,與新市場的藍海,讓富士康開始想著把自己在工業制造上的“經驗”傳授于人,這種轉型是進步的,但在投入上似乎并沒有開始專注。

據招股書顯示,富士康的募投資金擬主要聚焦于工業互聯網平臺構建(總投資額21.17億元)、云計算及高效能運算平臺(總投資額10.05億元)、高效運算數據中心(總投資額12.16億元)、通信網絡及云服務設備(總投資額49.68億元)、5G及物聯網互聯互通解決方案(總投資額6.33億元)、智能制造新技術研發應用(總投資額51.08億元)、智能制造產業升級(總投資額86.62億元)、智能制造產能(總投資額35.45億元)擴建八個部分進行投資。

總體看下來,未來的募投項目依舊是為“代工服務”,只不過在模式上可能會由人力代工轉向科技代工,生產工具將變得更高級。而真正向工業互聯網服務商轉型的募投項目,直觀的看來,似乎還在儲能階段。

這種趨勢的變化,主要的推力來自于社會生產力的變革,說白了就是企業在努力的適應新變化,而這種適應在藍鯨看來,更多的“被動升級”。

另外,招股書中,富士康對前五名客戶的營業收入合計數占當期營業收入的比例分別為76.81%、78.63%和72.98%,其中來自某美國知名品牌客戶的收入約占當期營業收入總額的20%-30%左右,客戶集中度較高。

由“代工”發家“換”來的主要客戶,也將成為富士康未來一定時期內不得不繼續存在的“依賴”。

研發支出費用化,創新能力略顯不足

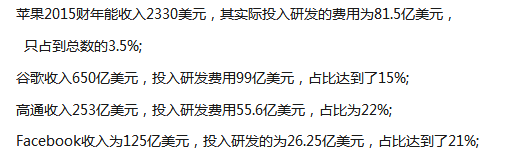

招股書顯示,2015年到2017年,富士康研發費用分別為47.8億元、54.9億元、79.3億元,單看研發投入,數額似乎顯得較大。但從研發費用占營收的比例(分別為:1.75%、2.01%、2.24%)來看,就不足以說明富士康短期內轉型的決心了。

根據<<高新技術企業認定管理辦法>>規定,企業近3個會計年度(實際經營期不滿3年的按實際經營時間計算)的研究開發費用總額占同期銷售收入總額的比例符合如下要求:最近一年銷售收入在2億元以上的企業,比例不低于3%。 要知道,國外的科技巨頭研發費用占營收比重少則3%以上,多則甚至高達22%。

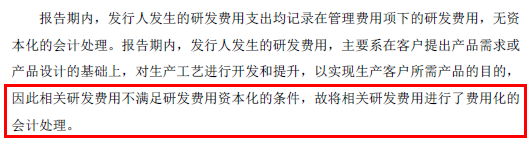

雖然對比的公司并非同類“代工”企業,但從富士康長遠的轉型目標來看,突破研發費用上的支出“障礙”,還需要很長一段路要走。 此外,富士康研發費用在會計處理上全部進行了費用化,也能說明兩個問題:一種是藍鯨的猜測,富士康研發投入費用化,是為了避稅;

第二種是較為客觀的結果,富士康目前已發展到“代工”企業的成熟階段,研發費用用于滿足客戶的定制需求。沒有一定比例的研發費用被資本化,也說明富士康在創新能力上存在不足。

也就是說,富士康喊著要轉型,想著能成為工業互聯網服務商,但是否說明到目前為止,不斷增長的研發費用幾乎全部服務于客戶需求,核心技術多滿足于“代工”生產,而沒有可被在一定時間攤銷的研發費用,則說明現階段研發費用還未開始投向轉型升級? “二十年前就不是代工廠了”,但外界難改“代工”印象

在2017年年底的<<財富>>全球論壇上,富士康科技集團創始人、首席執行官郭臺銘曾強調,“邀請我來做演講的時候,(主辦方)介紹我們是全世界最大的代工制造企業。其實我們在二十年前就已經不是只有代工了。”

即使郭臺銘強調富士康早在二十多年前就開始轉型了,但過了這么多年,外界對其的印象卻依舊停留在“代工”企業。

根據此前業內的一些說法,在為富士康貢獻了近半,甚至有傳近七成營收的蘋果代工業務中,富士康的利潤率僅為3%。這也讓富士康有所不甘,也確實曾在開拓新業務上躍躍欲試。

2001年,投資賽博數碼,占股48%。簽約麥德龍,創辦大型3C賣場美地亞。2011年,富士康電商平臺“飛虎樂購”上線,以3C產品為賣點企圖攻下B2C電商市場。2013年,富士康借由“富連網”二次進軍電商。2013年,富士康宣布成立網貸平臺“富中富”,為供應鏈企業提供金融服務;2015年,富士康宣布與騰訊控股及和諧汽車牽手進軍互聯網汽車領域。

2016年4月,富士康花了4年半時間終于以3890億日元(折合35億美元)收購了夏普66%的股份,成為中國企業歷史上首次收購日本知名的家電品牌,后者在此之前已經處在不斷虧損的公司危機中。同一年,富士康還投資了滴滴。

富士康科技集團副總裁陳振國曾在某高峰論壇上表示,做品牌與做產品之間,最不對稱的是富士康。今年是富士康在中國大陸發展30周年。以往,富士康制造了許多家電、3C產品,“但我們不了解市場的脈動、消費者的行為”。

可以看出,富士康雖然也在不斷試水新領域,新業務,但始終難改依賴“代工”的命運。

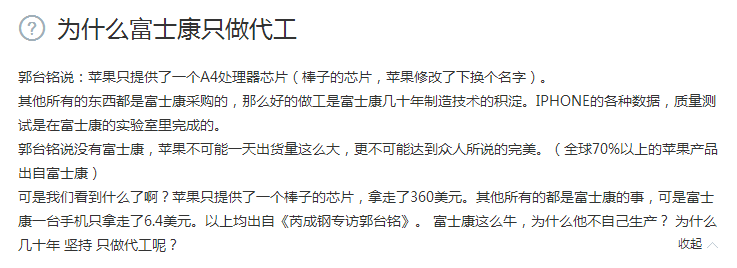

至于其本質原因是什么,藍鯨認為下面這條百度知道的回答,便能說明一切……

只能說,富士康轉型路漫漫,成為未來的工業互聯網服務商,任重而道遠啊…… |

(新媒體責編:wb001)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號