我國商業(yè)健康保險(xiǎn)作為獨(dú)立險(xiǎn)種已經(jīng)有二十多年,目前市面上商業(yè)健康保險(xiǎn)經(jīng)營主體多達(dá)上百家,產(chǎn)品種類多大數(shù)千種,但是詳細(xì)分析后發(fā)現(xiàn),主要存在兩個(gè)問題:第一是同質(zhì)化非常嚴(yán)重,以近期熱度較高的“百萬醫(yī)療”為例,目前市場(chǎng)上至少有20款百萬醫(yī)療產(chǎn)品,除了價(jià)格、保額、免賠有細(xì)微差別外,內(nèi)容基本一致。第二是缺乏服務(wù),隨著老齡化程度的加深,“看病難、看病貴”的問題愈發(fā)凸顯,但目前的商業(yè)健康保險(xiǎn)在這方面做的不夠,很難為患者提供專業(yè)的醫(yī)療咨詢及醫(yī)療協(xié)調(diào)服務(wù),這也是商業(yè)健康保險(xiǎn)發(fā)展緩慢的原因之一。針對(duì)這些原因,筆者提出發(fā)展商業(yè)健康保險(xiǎn)的一些創(chuàng)新設(shè)想。

保單碎片化

保單碎片化一方面是為了更好地適應(yīng)互聯(lián)網(wǎng)時(shí)代的特點(diǎn),同時(shí)也為了教育消費(fèi)者而做的一些創(chuàng)新。根據(jù)艾瑞咨詢的調(diào)研數(shù)據(jù)顯示,2016年我國商業(yè)健康保險(xiǎn)市場(chǎng)滲透率僅9.1% ,很多人對(duì)商業(yè)健康保險(xiǎn)還不了解,甚至存在誤解,強(qiáng)行向他們推廣商業(yè)健康保險(xiǎn)顯然無法實(shí)現(xiàn),那有沒有在短時(shí)間內(nèi)讓他們能夠理解并接受商業(yè)健康保險(xiǎn)的方式呢?互聯(lián)網(wǎng)的免費(fèi)文化提供了非常好的解決思路,通過極低的保費(fèi)甚至免費(fèi)的形式的微型保單,在消費(fèi)者教育方面起到的作用是不可估量的,只有讓消費(fèi)者先參與進(jìn)來,才有機(jī)會(huì)慢慢了解。互聯(lián)網(wǎng)保險(xiǎn)公司在這方面有很多不錯(cuò)的創(chuàng)新,如泰康在線的“大病無憂寶(福利版)”、“求關(guān)愛”在保險(xiǎn)金額方面進(jìn)行了碎片化創(chuàng)新,眾安在線的“步步保”在保險(xiǎn)期限方面碎片化,眾安在線的“腸命百歲防癌險(xiǎn)”則是在保險(xiǎn)責(zé)任方面碎片化。順著這個(gè)思路,商業(yè)健康保險(xiǎn)公司可以根據(jù)不同場(chǎng)景和需求開發(fā)更多的各種形式的碎片化產(chǎn)品,來加強(qiáng)消費(fèi)者教育,已達(dá)到普及商業(yè)健康保險(xiǎn)的目的。

責(zé)任定制化

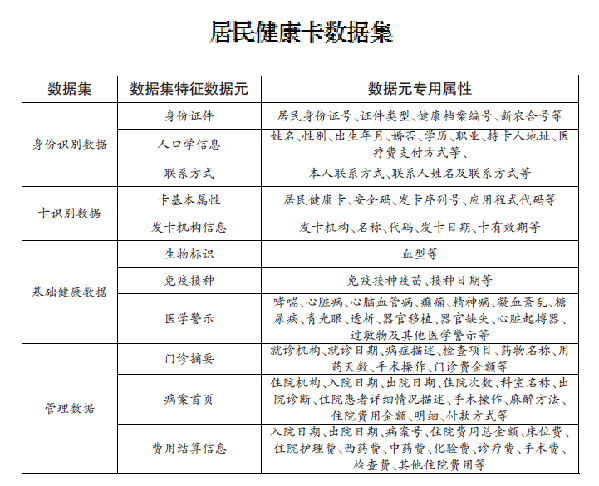

責(zé)任定制化是為了解決客戶需求多樣化的問題。解決我國商業(yè)健康保險(xiǎn)供給單一、同質(zhì)化嚴(yán)重的辦法就是保險(xiǎn)責(zé)任可定制,每個(gè)人的健康需求不一樣,即便同一個(gè)人在不同階段的需求也是不一樣的,如果能夠DIY定制商業(yè)健康保險(xiǎn)責(zé)任,將徹底解決產(chǎn)品同質(zhì)化嚴(yán)重的問題。自2009年衛(wèi)生部啟動(dòng)居民健康檔案建設(shè)以來,截至2016年底,已有27個(gè)省、110多個(gè)地市累計(jì)發(fā)卡1億余張,在獲得居民授權(quán)的情況下,商業(yè)保險(xiǎn)機(jī)構(gòu)可獲得每個(gè)居民的完整的相關(guān)數(shù)據(jù)(見表:居民健康卡數(shù)據(jù)集),也為商業(yè)健康保險(xiǎn)精細(xì)化經(jīng)營提供了數(shù)據(jù)基礎(chǔ)。在居民健康大數(shù)據(jù)的基礎(chǔ)上可以設(shè)計(jì)更加豐富復(fù)雜的精算模型,商業(yè)健康保險(xiǎn)的產(chǎn)品開發(fā)及銷售模式將完全改變,保險(xiǎn)機(jī)構(gòu)或者第三方專業(yè)平臺(tái)通過社交平臺(tái)等互聯(lián)網(wǎng)渠道,收集不同類型客戶的需求,如口腔疾病需求、慢病管理需求、母嬰保健需求等,然后為他們專門定制產(chǎn)品。更進(jìn)一步,客戶通過類似于中國太保“阿爾法”保險(xiǎn)的智能保險(xiǎn)顧問,通過大數(shù)據(jù)來評(píng)價(jià)自身的風(fēng)險(xiǎn)狀況及健康保險(xiǎn)需求,然后根據(jù)智能保險(xiǎn)顧問的建議選擇健康險(xiǎn),當(dāng)沒有心儀的產(chǎn)品時(shí),可以通過DIY來定制一份適合自己的保險(xiǎn)單,在不同階段,每月、每年或者某些特殊時(shí)期,客戶通過智能保險(xiǎn)顧問回顧自身或家庭的保障情況,并根據(jù)新出現(xiàn)的情況對(duì)保單進(jìn)行管理和完善。

保險(xiǎn)服務(wù)化

保險(xiǎn)服務(wù)化是為了解決“保險(xiǎn)姓保”的問題,讓健康保險(xiǎn)能真正的保障健康。傳統(tǒng)商業(yè)健康保險(xiǎn)是在客戶遭受意外或疾病時(shí),為客戶提供事后的財(cái)務(wù)補(bǔ)償,但回歸本源,商業(yè)健康保險(xiǎn)最主要的還要解決的是客戶的健康需求,所以在商業(yè)健康保險(xiǎn)的產(chǎn)品創(chuàng)新時(shí),一定要以此為核心。首先一定要包括健康管理服務(wù),通過為被保險(xiǎn)人提供健康管理服務(wù),協(xié)助其了解自身健康狀況,培養(yǎng)疾病預(yù)防意識(shí)和健康習(xí)慣,降低健康風(fēng)險(xiǎn),讓保險(xiǎn)真正回歸到保障健康的本源,這就要求包括健康教育、健康咨詢等服務(wù);其次要包括就診指導(dǎo)功能,包括智能分診、電話醫(yī)生、就診安排、二次診療意見等服務(wù),設(shè)計(jì)這一功能的主要目的是實(shí)現(xiàn)精準(zhǔn)治療,避免漏診、誤診、過度醫(yī)療等問題,在減輕患者痛苦同時(shí)控制醫(yī)療成本;再次,可以根據(jù)不同層級(jí)產(chǎn)品及保障需求,安排就醫(yī)綠色通道安排及醫(yī)療直付功能,由于我國醫(yī)療資源普遍緊張,“看病難”問題很多地區(qū)非常突出,所以在被保險(xiǎn)人愿意支付一定成本的基礎(chǔ)上,保險(xiǎn)公司協(xié)助其落實(shí)就醫(yī)安排及直付,不但可以提高客戶體驗(yàn),也可以在一定程度上控制醫(yī)療成本。在深入調(diào)研客戶健康需求的基礎(chǔ)上,保險(xiǎn)機(jī)構(gòu)借助集中采購的優(yōu)勢(shì)可以降低服務(wù)采購成本,再結(jié)合保險(xiǎn)精算理論進(jìn)行定價(jià),從而實(shí)現(xiàn)保險(xiǎn)服務(wù)化,真正開發(fā)出消費(fèi)者滿意的產(chǎn)品。

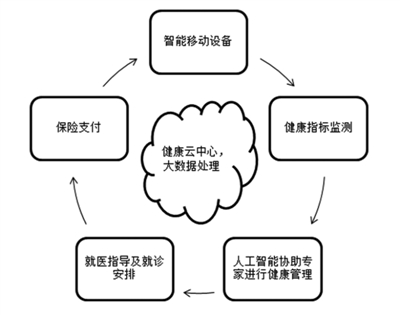

運(yùn)營智能化

運(yùn)營智能化一方面是為了更高效、更便捷地服務(wù)客戶,同時(shí)降低運(yùn)營成本,更多的讓利客戶。隨著阿爾法狗在圍棋領(lǐng)域戰(zhàn)勝人類,我們都已經(jīng)認(rèn)識(shí)到了人工智能的威力,在很多領(lǐng)域完全超越了人類的能力。傳統(tǒng)保險(xiǎn)公司的運(yùn)營工作如定價(jià)、銷售、核保、調(diào)查、理賠等工作都是由人力來完成,借助大數(shù)據(jù)和人工智能,保險(xiǎn)公司的運(yùn)營正在向智能化方向發(fā)展,前文提到提到的如太保的阿爾法保險(xiǎn),幾乎可以替代普通銷售人員;在定價(jià)環(huán)節(jié),移動(dòng)智能設(shè)備反饋的數(shù)據(jù)有助于給出客戶更為精準(zhǔn)的定價(jià);在核保環(huán)節(jié),大數(shù)據(jù)核保在健康險(xiǎn)領(lǐng)域的應(yīng)用已經(jīng)成為趨勢(shì);與此同時(shí),大數(shù)據(jù)也在理賠調(diào)查及反欺詐方面發(fā)揮著重要的作用;在理賠處理環(huán)節(jié),自助+自動(dòng)是發(fā)展方向,在科技的支持下,越來越多的健康險(xiǎn)理賠處理都將自動(dòng)化;在健康管理服務(wù)方面,通過移動(dòng)智能及人工智能,能夠快速識(shí)別出客戶的問題,排除客戶面臨的健康困惑,提高疾病預(yù)防能力;在就診環(huán)節(jié),阿里“Doctor you”的人工智能能夠協(xié)助醫(yī)生快速準(zhǔn)確的確定診療意見,這些都有助于保險(xiǎn)公司運(yùn)營想全面智能化轉(zhuǎn)變。因此筆者認(rèn)為,新型商業(yè)健康保險(xiǎn)是一個(gè)以移動(dòng)智能設(shè)備為載體的智能健康管家,不僅能解決被保險(xiǎn)人就醫(yī)的財(cái)務(wù)問題,更重要的是作為被保險(xiǎn)人的健康管家,主動(dòng)協(xié)助被保險(xiǎn)養(yǎng)成健康的生活習(xí)慣,遠(yuǎn)離疾病。(見圖:智能健康險(xiǎn)形態(tài))

(作者單位:泰康在線財(cái)產(chǎn)保險(xiǎn)股份有限公司)

智能健康險(xiǎn)形態(tài)

(新媒體責(zé)編:wb001)

聲明:

1、凡本網(wǎng)注明“人民交通雜志”/人民交通網(wǎng),所有自采新聞(含圖片),如需授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其他問題需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?0日內(nèi)進(jìn)行。電話:010-67683008

人民交通24小時(shí)值班手機(jī):17801261553 商務(wù)合作:010-67683008轉(zhuǎn)602

Copyright 人民交通雜志 All Rights Reserved 版權(quán)所有 復(fù)制必究 百度統(tǒng)計(jì) 地址:北京市豐臺(tái)區(qū)南三環(huán)東路6號(hào)A座四層

增值電信業(yè)務(wù)經(jīng)營許可證號(hào):京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務(wù)所 李大偉

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營許可證:(京)字第16597號(hào)

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營許可證:(京)字第16597號(hào)