前三季度,油輪各船型規模較年初均有所增長,其中蘇伊士型油輪增幅最大。據克拉克森統計,截至9月1日,全球現役油輪船隊(萬噸以上)6567艘、5.77億DWT,較年初增長4.0%。其中,VLCC為2.24億DWT,增長4.3%;蘇伊士型、阿芙拉型油輪(含LR2型成品油輪) 規模分別增長6.9%、3.3%;巴拿馬型油輪(含LR1型成品油輪) 規模增長2.5%;1~6萬DWT級油輪增長2.4%。油輪總體規模與去年同期增長6.3%,增速較6月初有所放慢。

今年,油輪拆解猛增,前8月拆解油輪26艘、約720萬DWT,載重噸同比增長280%。其中,VLCC和蘇伊士型油輪分別拆解270萬DWT和140萬DWT;阿芙拉型油輪拆解210萬DWT;靈便型油輪拆解100萬DWT。同期新油輪交付278艘、3176萬DWT,載重噸同比增長45%。油輪船隊總規模凈增約2400萬DWT。

石油需求保持增長

前三季度,全球石油需求9740萬桶/日,同比增長1.6%,其中非經濟合作組織國家需求5030萬桶/日,增長2.2%。全球石油產量預計約9722萬桶/日,同比增長0.6%,其中非歐佩克石油產量5793萬桶/日,增長1.2%。

即期市場貨量增長

據克拉克森數據估算,前三季度,原油油輪三大船型即期運輸市場成交運量約7.7億噸,同比增長13%(見表1)。其中,VLCC運量增長6%;蘇伊士型油輪運量增長16%。二季度有部分成品油貨盤流入,受此影響,前三季度阿芙拉型油輪運量增長明顯,增幅達到32%。

前三季度,成品油輪三大船型即期運輸市場成交運量約3.3億噸,同比增長3%(見表2)。其中,LR2型油輪運量下降26%;LR1和MR型油輪運量分別增長7%、20%。

原油運價震蕩下跌

隨著原油輪船隊持續增長并超過需求增幅,原油輪即期運輸市場行情震蕩下跌。波羅的海交易所原油綜合運價指數(BDTI)從1月3日的年內最高1088點振動下跌,5月中旬在750點附近稍作喘息。進入6月之后,運力嚴重過剩的大勢下,貨盤季節性減弱促使運價持續下探,直至8月上旬觸今年的底位614點。三季度的最后一個月貨盤逐漸增多,運價隨之回升,BDTI 9月底報776點,前三季度平均772點,同比上升8.5%。

前三季度,國際油價呈現“V”字形走勢,即上半年盤整下降,三季度快速回升。布倫特原油現貨價前4月維持在49~55美元/桶。進入三季度后,主要受德國和美國等國需求增長拉動,國際能源機構連續上調今年的全球石油需求增長幅度,并預計反彈趨勢將延續至明年。加之8月下旬熱帶風暴“哈維”襲擊美國南部,國際油價持續反彈。前三季度平均為51.7美元/桶,同比上漲23.6%。

在收入減少和油價成本上漲的雙重夾擊下,等價期租租金(TCE)繼續大幅下滑,絕大部分航線的TCE低于期租租金水平。據克拉克森統計,前三季度,即期運輸市場VLCC平均日收益為1.83萬美元/日,同比下跌54%,其中波斯灣至日本航線收益為2.05萬美元/日。蘇伊士型油輪平均收益為1.53萬美元/日,同比下跌43.0%,其中西非至地中海航線為1.38萬美元/日。阿芙拉型油輪平均收益為1.37萬美元/日,下跌39%,其中波斯灣東行航線為1.13萬美元/日。

成品油運價緩下跌

前三季度,國際成品油運輸市場行情震蕩并略有下降,波交所成品油輪綜合運價指數年初為867點;8月下旬觸底508點;9月底報667點;前三季度平均為607點,同比上漲20.9%(排除WS基準運價調價因素,絕對運價同比基本持平)。

LR型油輪TCE已低于期租租金水平。據克拉克森統計,即期運輸市場波斯灣至日本航線7.5萬噸級和5.5萬噸級型船平均收益分別為0.98萬美元/日和0.83萬美元/日,同比分別下跌47%和44%。MR型油輪平均收益為1.02萬美元/日,同比下跌22%。其中,歐陸至美東3.7萬噸級船收益為0.97萬美元/日,下跌12%;新加坡至澳大利亞東岸3.0萬噸級船平均收益為1.22萬美元/日,下跌18%。

期租租金全面下降

前三季度,期租租金繼續全面下跌。4.7萬DWT及以下級船下降較小。31萬、15萬DWT級船一年期租金平均分別為2.72萬美元/日、1.88萬美元/日,同比下跌均超30%。4.7萬、3.7萬DWT級船一年期租金平均分別為1.31萬美元/日、1.11萬美元/日,同比分別下跌18%、25%。

國內市場

原油進口大幅增長

前8月,中國石油進口需求快速增長。海關數據顯示,原油進口累計2.81億噸,同比增長12.2%,較去年同期減少1個百分點。單月進口量在一季度振動較大,低至3200萬噸,高達3900萬噸。

中國海運原油進口航線結構基本穩定,波斯灣、西非貨盤為主,其后是俄羅斯、南美貨盤。波斯灣和西非貨盤主要由VLCC承運,南美原油主要由蘇伊士型油輪運輸,俄羅斯科茲米諾港貨量主要由阿芙拉型油輪運輸并且是阿芙拉型油輪的主要貨盤。前8月的進口原油中,波斯灣的進口量停止增長,進口占總量比例降至43%。西非地區貨量同比增長21%,比重提高至18%。俄羅斯貨量保持較大幅度的增長,進口3865萬噸,同比增長13%,比重維持在14%,并超過安哥拉的3520萬噸成為中國原油第一大進口來源國。

原油運價震蕩下探

中國進口原油運價一季度直線下跌,二季度震蕩盤整,三季度繼續下探。上海航運交易所發布的中國進口原油運價指數前三季度震蕩下跌在487~1145點,平均為676點,同比下跌20.2%(見圖1)。

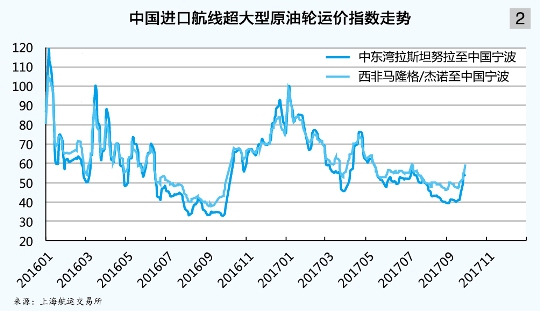

中國原油進口航線運價去年12月運行于較高價位,拉斯坦努拉至寧波26.5萬噸級船運價(CT1) TCE摸高6.5萬美元/日。進入4月,隨著煉廠維修陸續結束,運價出現反彈,但力度有限,未能達到WS80。5月起再度進入下跌通道并回穩在WS50上下。進入三季度后,在新油輪持續交付而需求季節性減少的大勢下,運價繼續下探,9月上旬觸及今年的底位WS39.29,TCE僅2500美元/日。之后,隨著四季度貨盤逐漸進入,運價反彈,季度末報WS54.12,較年初下跌46%。前三季度平均為WS57.33,同比上升2.7%;排除基準運價調價因素,絕對運價同比下跌約20%,TCE平均1.66萬美元/日,同比下跌54%。西非馬隆格/杰諾至寧波26萬噸級船運價(CT2)同步下跌,9月29日報WS59.38,較年初下跌40%;TCE平均2.29萬美元/日,同比下跌48%(見圖2)。

前三季度,阿芙拉型油輪俄羅斯科茲米諾至中國的貨盤與去年同期相比有明顯增長,但運價大幅下跌。科茲米諾至中國北方港口10萬噸貨盤的包干運費在39萬~55萬美元波動。中國海運進口貨盤中,科茲米諾港貨盤占阿芙拉型油輪貨盤比重從去年的五成升至六成。

四季度展望

市場運力保持增長

截至9月1日,油輪新訂單總計6770萬DWT,今年還將交付1510萬DWT,占當前總運力的3%,其中VLCC訂單為2800萬DWT,今年還將交付430萬DWT,占當前VLCC總運力2%(見表3)。

從船齡結構看,目前總運力中20年及以上船齡運力占5.0%。其中,VLCC占4%;蘇伊士型、阿芙拉型和巴拿馬型油輪分別占4%、6%和6%;成品油輪中LR2型占3%,LR1型、MR型分別占2%和6%。假設這些老舊油輪有一半退出,年底油輪總運力(1萬DWT以上)將同比增長4.4%。

據克拉克森9月份預計,至年底,油輪總運力增長6.0%,增幅保持去年水平。原油輪船隊約3.752億DWT(6萬DWT以上),同比增長6.1%。其中,VLCC約2.208億DWT,增長6.5%;蘇伊士型和阿芙拉型油輪分別增長8.9%、2.5%;巴拿馬型油輪運力萎縮2.9%。成品油輪船隊年底將達到1.569億DWT(12萬DWT以下),同比增長4.5%。其中,LR2和LR1型油輪分別增長7.7%和5.1%;1~6萬DWT油輪增長3.0%。

市場需求增長放緩

國際能源機構預計,今年全年石油需求為9770萬桶/日,同比增長1.7%。其中,經合組織國家石油需求為4730萬桶/日,增長0.9%;非經濟合作組織國家石油需求為5040萬桶/日,增長2.2%。歐佩克減產協議將持續,其四季度產量若按三季度水平預計,全年產量將同比下降0.5%。考慮到非歐佩克原油產量將同比增長1.2%,預計全年全球石油產量將增長0.6%,產需有望達到基本平衡。

據克拉克森報告,今年全球原油海運量預計為20.1億噸,同比增長2.8%;成品油海運量11.9億噸,增長3.0%。石油海運量總體增長2.9%,增幅較去年減少1個百分點。今年全球石油海運周轉量增長4.0%,增幅略低于去年水平,不及運力增長。原油輪需求約3.064億DWT,同比增長4.7%(增幅不變),其中VLCC和蘇伊士型油輪分別增長4.9%和7.2%。成品油輪需求達到1.3億DWT,增長3.7%(增幅減少)。其中,LR2型油輪需求增長6.5%;LR1型油輪需求增長4.7%;包含MR型油輪在內的小型油輪需求增長2.3%。

今年全球油輪過剩18%、約9570萬DWT,較去年水平增加1個百分點,但較年中預計已有所緩解。蘇伊士型、巴拿馬型原油輪和LR1型成品油輪過剩較為嚴重;LR2成品油輪相對較為平衡;原油輪過剩18%、約6880萬DWT。其中,主力船型VLCC過剩17%、3710萬DWT;蘇伊士型和阿芙拉型油輪分別過剩24%和16%。成品油輪過剩17%、約2690萬DWT。其中,LR2和LR1型油輪分別過剩14%和22%;1~6萬DWT油輪過剩17%。

總體需求依然乏力

受季節性因素影響,四季度運輸需求通常較高。由于今年運力供應壓力仍然較大,總體石油需求增長依然乏力,雖然四季度會因運輸貨盤的季節性增加而有一定的回升行情,但上升空間有限。半年的油價差距顯示,9月起進入現貨溢價狀態,浮動存油的需求面臨萎縮。

綜上所述,預計四季度油輪平均運價將高于三季度平均,但很難超越一季度水平。

(新媒體責編:wb001)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號